Absichern? Geht doch!

Versicherungen für Berufseinsteiger

Man müsste mal: So fangen Sätze zu unbequemen Themen gerne an – zum Beispiel zu Versicherungen. Doch ein Blick in die Praxis zeigt: Es ist gar nicht so schwer, sich direkt zum Berufseinstieg gegen einen gesundheitlichen Ernstfall abzusichern. Ob Berufsunfähigkeitsversicherung, Grundfähigkeitstarif oder Dread Disease – Natascha Brandenburg vom Lebensversicherer Canada Life stellt hier ein paar interessante Optionen vor.

Die schlechte Nachricht zuerst: Wer ins Berufsleben startet, sollte sich um die Absicherung seiner Arbeitskraft kümmern. Viele fragen sich bestimmt, was es da eigentlich abzusichern gibt – denn oft steckt man ja noch in der Ausbildung, im Studium, macht einen Auslandsaufenthalt oder navigiert durch die ersten Vorstellungsgespräche.

Dicke Gehälter gibt es in dem Stadium meist nicht. Trotzdem sollte man den Schutz der Arbeitskraft direkt auf Prio 1 setzen, denn sie wird ein Leben lang fürs eigene Einkommen sorgen.

Doch jetzt die gute Nachricht: Wer sich in diesem Stadium absichert, kommt relativ günstig weg. Denn junge Menschen zahlen niedrigere Beiträge, da gesundheitliche Probleme eher mit zunehmendem Alter auftreten. Das macht den Abschluss später meist auch aufwändiger.

In jungen Jahren hat man meist die Möglichkeit, sich den richtigen Tarif auszusuchen. Grundfähigkeits- und Berufsunfähigkeitsversicherungen zum Beispiel sichern den Lebensunterhalt in Form einer monatlichen Rente ab. Anders funktionieren Dread Disease-Versicherungen: Sie bieten einmalig eine größere Finanzspritze, wenn man eine schwere Krankheit wie Krebs bekommt. Versicherungsmakler können bei der Auswahl eines Tarifs helfen und im Detail klären, welche Absicherungsmöglichkeit in der beruflichen Startphase individuell am besten passt.

Easy und günstig einsteigen: Premium Grundfähigkeitsschutz

Ein preiswerter und unkomplizierter Weg, seine Arbeitskraft in jungen Jahren abzusichern, ist der Premium Grundfähigkeitsschutz von Canada Life. Die Lösung deckt 27 wichtige, vertraglich definierte Alltagsfähigkeiten ab wie etwa Sehen, Gebrauch der Hand, Autofahren, Fahrradfahren, Konzentration und auch die Bedienung von Smartphone oder Tastatur. Verliert man eine davon, zahlt Canada Life im Versicherungsfall eine Rente. Deren Höhe vereinbart man bei Vertragsschluss. Man kann auf Wunsch weitere Leistungen einbeziehen: Zum Beispiel die Absicherung von Arbeitsunfähigkeit, auch „Gelber Schein“ genannt. Oder Zahlungen bei Pflegebedürftigkeit oder bestimmten schweren Krankheiten.

Früh abschließen lohnt sich mehrfach

Wer seine Arbeitskraft absichern möchte, sollte das so früh wie möglich tun. Dann ist es nicht nur günstiger, man kann auch von dem meist noch guten Gesundheitszustand profitieren, wenn man später seinen Schutz erweitern möchte. Beim Premium Grundfähigkeitsschutz gibt es für junge Menschen eine interessante Möglichkeit: Mit der Wechseloption können sie bis zum 31. Geburtstag in den Berufsunfähigkeitsschutz von Canada Life wechseln – und zwar ohne erneut Angaben zum Gesundheitszustand machen zu müssen! Der Unterschied zwischen den beiden Lösungen: Während der Premium Grundfähigkeitsschutz Fähigkeiten absichert, ist im Berufsunfähigkeitsschutz von Canada Life der Beruf abgedeckt. Manbekommt eine monatliche Rente, wenn man seinen Beruf zu mindestens 50% nicht mehr ausüben kann. Wer von Anfang an eine Berufsunfähigkeitsversicherung abschließen möchte, hat es jetzt auch einfacher: Denn Canada Life hat hier die Fragen zur Gesundheit verkürzt.

So funktioniert der Berufsunfähigkeitsschutz.

Schwere Krankheiten wie Krebs: Jetzt 20.000 Euro Schutz für lau mitnehmen

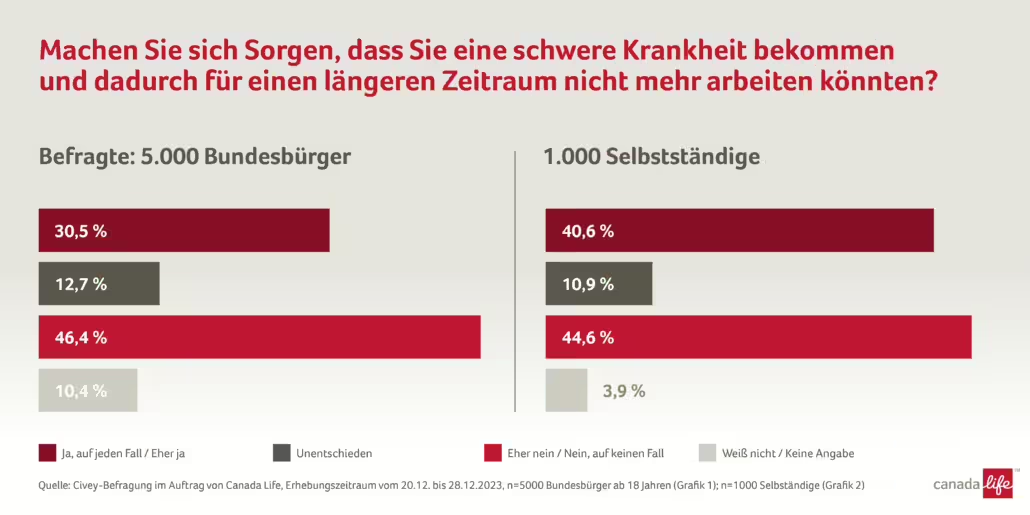

Beim Thema Sicherheit für die eigene Arbeitskraft gibt es eine weitere Situation, die man auf dem Schirm haben sollte: Schwere Krankheiten. Krebs, Schlaganfall oder Herzinfarkt – fast alle kennen jemanden, den es getroffen hat – und auch Jüngere sind nicht gefeit. Immerhin 30,5 % der Menschen in Deutschland machen sich Sorgen, durch eine schwere Krankheit länger nicht mehr arbeiten zu können. Bei Selbstständigen sind es sogar über 40 %. Hier ist bei schweren Erkrankungen das eigene Unternehmen in Gefahr, das man mit Engagement und Herzblut aufgebaut hat.

Existenzielle Finanzprobleme erleben viele Menschen, die schwer erkranken: Dann fehlt zum Beispiel das Geld für Therapien, die die Krankenkasse nicht übernimmt, für eine längere berufliche Auszeit oder einen beruflichen Neuanfang. Doch woher nehmen? Für solche Notlagen ist die Schwere Krankheiten Vorsorge von Canada Life konzipiert, die zu den Dread Disease-Versicherungen gehört. Der Begriff kommt aus dem angelsächsischen Raum, wo die Lösung sehr gängig ist. Die Schwere Krankheiten Vorsorge sichert 55 im Vertrag definierte Krankheiten ab, auf Wunsch sogar 25 weitere. Canada Life zahlt einen Einmalbetrag, wenn man eine davon bekommt. Einsteigen kann man schon ab 10 Euro Monatsbeitrag.

Vom 1. Juli bis 31. Dezember 2024 kann man Schutz der Schwere Krankheiten Vorsorge in Höhe von 20.000 Euro gratis erhalten: Das gilt für Kunden bis 40, die einen Berufsunfähigkeits- oder Premium Grundfähigkeitsschutz bei Canada Life abschließen. Auch für GENERATION private plus oder GENERATION basic plus, zwei Lösungen für die private und Rürup-Altersvorsorge, kann man den kostenfreien Schutz mitnehmen[1].

So viel kostet guter Schutz

| Tarif | Berufsbild und Alter | Zahlbeitrag pro Monat | Leistung |

| Berufsunfähigkeitsschutz | InformatikerIn, 25 Jahre; Endalter 67 Jahre | 42,28 € | 1300 € Monatsrente |

| Premium Grundfähigkeitsschutz | ArchitektIn, 23 Jahre; Endalter 67 Jahre | 40,68 € | 1000 € Monatsrente |

| Schwere Krankheiten Vorsorge | 25 Jahre, Berufsbild beliebig | 20 € | 29.309,46 € einmalige Versicherungssumme |

[1]Jeder Kunde, der 40 Jahre oder jünger ist, erhält einen kostenfreien Versicherungsschutz der Schweren Krankheiten Vorsorge (Stand März 2022) mit einer Versicherungssumme in Höhe von 20.000€ für ein Jahr mit einer Todesfallleistung in Höhe von 1.000 € und automatischer Mitversicherung von Kindern i.H.v. maximal 10.000 € für alle mitversicherten Kinder. Pro versicherte Person besteht nur ein einmaliger Versicherungsschutz, auch bei Abschluss mehrerer Verträge. Es gelten die Versicherungsbedingungen für die Schwere Krankheiten Vorsorge Stand März 2022. Der Versicherungsschutz ist ausgeschlossen für ernstliche Erkrankungen, Erkrankungen die einen Grad der Behinderung, eine Minderung der Erwerbsfähigkeit oder die Anerkennung eines Pflegegrads gemäß SGB XI bewirkt haben und bestehende sowie bekannte Erkrankungen, die einen Leistungsanspruch für eine der gedeckten Krankheiten bewirkt hätten. Bei Eintritt eines Leistungsfalls darf die Canada Life-Versicherung, durch die der kostenlose Versicherungsschutz gewährt wird, nicht beitragsfrei gestellt und alle Beiträge müssen vollständig gezahlt sein.

Mauritius Images

Mauritius Images